Авто

Авто

Рейтинг основных форумов

Городские форумы

Городской форум

Городской форум для новичков

Нижегородская политика

Жалобная книга

Бабский форум

Мужской

Анонимный медицинский форум

Дурацкие вопросы

Автофорумы

Автофорум главный

Девушка за рулем

ВАЗ форум

4х4 форум

Жалобный

Шевроле Форум

Такси

Автозапчасти

Гаражный форум

KIA-форум

Рено форум

Hyundai Форум

VAG Форум

Форумы покупок

Центр раздач: информационный форум

Глав-Пристрой (со всех форумов, взрослый)

Совместная покупка

Совместная покупка: центральный

Совместная покупка: взрослый

Совместная покупка: вкусный

Совместная покупка: мама и малыш

Совместная покупка: уютный

Совместная покупка: сбор предоплаты, раздачи

Совместная покупка: услуги

Совместная покупка: область

Совместная покупка: Дзержинск

Совместная покупка: Саров

Зарубежные интернет-покупки

Покупаем вместе

Покупаем Вместе: Основной

Покупаем вместе: БОЛЬШОЙ ШОПИНГ (взрослый)

Покупаем вместе: БЕБИ-ШОП (детский)

Покупаем вместе: ДОМОВОЙ

Покупаем вместе: ГАСТРОНОМ

Покупаем вместе: Сбор предоплаты, раздачи

Покупаем Вместе: пристрой

Покупаем Вместе: услуги

Выгодная покупка

Выгодная покупка - общие вопросы

Выгодная покупка - взрослый

Выгодная покупка - детский

Выгодная покупка - сбор предоплаты, раздачи

Выгодная покупка - объявления

Форум закупок

Мой малыш

Мой малыш - Основной

Мой малыш - Объявления. Общий

Мой малыш - Объявления: детская одежда

Мой малыш - Объявления: детская обувь

Мой малыш - Объявления: детский транспорт, игрушки, мебель

Халявный

Халявный (основной)

Котята и др. животные

Элитный (продажа неликвидных товаров)

Услуги

Домоводство

Полезный форум

Бытовые проблемы

Деревенский форум

Домоводство

Цветочный форум

Форум владельцев кошек

Дачный. Основной.

Бытовая Техника

Творческий

Рукоделие основной

Форумы по интересам

Фиолетовый форум

Сделаны в СССР

Музыкальный

Кино форум

Кладоискатели и коллекционеры

Рыболовный

Охотничий

Стильный форум

Флирт, Любовь, Знакомства

Фотофорум

Здоровье

Развитие Человека

Пивной форум

Кулинарный

Парфюмерный

Парфюмерная Лавка

Собачий форум

Собачий форум: Основной

Собачий форум: пристрой животных

Наши Дети

Наши дети

Школьный форум

Особые дети

Технофорумы

Интернет-НН

GPS форум

Мобильный форум

Техно-форум

Технотуса

Проф. и бизнес форумы

Бизнес форум

Фотография

Недвижимость

Банковский форум

Медицина

Форум трейдеров

Бухучет и аудит

Юридический

Подбор персонала

Разработчики ПО

Строительные форумы

Строительный форум (основной)

Окна

Форум электриков

Мебель

Кондиционирования и вентиляция

Форум строительных объявлений

Форум проектировщиков

Все строительные форумы

Туризм, отдых, экстрим

Туризм, отдых, экстрим

Спортивные форумы

Клуб болельщиков

Спортплощадка

Боевые искусства

Велофорумы Нижнего Новгорода

Велофорум Нижнего Новгорода

Путешествия

Нижегородская область

Недвижимость

Недвижимость

Ипотека

Земельный форум

ТСЖ

Садоводческое товарищество

Жилые районы

Автозаводский район

Сормовский район

Мещерское озеро

Все форумы районов

Форумы домов

Корабли

Новая Кузнечиха

Октава ЖК (ул. Глеба Успенского)

Мончегория ЖК

Аквамарин ЖК (Комсомольская пл.)

Сормовская Сторона ЖК

КМ Анкудиновский парк ЖК

Красная Поляна ЖК (Казанское шоссе)

Времена Года ЖК (Кстовский р-он)

Стрижи ЖК (Богородский р-он)

На Победной ЖК (Победная ул., у дома 18)

Окский берег ЖК (п. Новинки)

Цветы ЖК (ул. Академика Сахарова)

Деревня Крутая кп (Кстовский р-он)

Опалиха кп (Кстовский р-он)

Юг мкр. (Южный бульвар)

Гагаринские высоты мкр.

Бурнаковский мкр.

Белый город мкр. (60-лет Октября ул.)

Зенит ЖК (Гагарина пр.)

Седьмое небо ЖК

Все форумы домов

Частные форумы

Свадебный форум

Саровский Клуб Покупателей

Июньские мамочки

Форум безумных идей

Ночной форум

Королевство кривых зеркал

Ищу вторую половинку!

Лютики-цветочки КУПЛЯ-ПРОДАЖА

Отряд стройности

Пчеловодство

Форум ленивых

Волейбольный клуб туристов

Встречи для секса

Буду мамой!

Алкогольный форум

Лютики-цветочки

Котоводство

Форум сексуального опыта

Свободка

Форум модераторов

Форум забаненных

Новый форум модераторов

Отзывы и предложения (техподдержка)

Возможно ли взять сразу две ипотеки (в разных банках)?

ОФФ (болталка. Не про детей и родителей)

3860

112

Поделиться

Доброго времени всем!

Реально ли оформить одновременно 2 ипотеки в разных банках?

Допустим, доход человека позволяет ему платить сразу несколько кредитов, в том числе и ипотечных.

Человек подает заявку на ипотеку в разные банки и получает одобрение в нескольких банках.

Возможно ли, к примеру, взять одну квартиру в ипотеку в Сбере, а другую - в ВТБ, или любом другом?

Реально ли оформить одновременно 2 ипотеки в разных банках?

Допустим, доход человека позволяет ему платить сразу несколько кредитов, в том числе и ипотечных.

Человек подает заявку на ипотеку в разные банки и получает одобрение в нескольких банках.

Возможно ли, к примеру, взять одну квартиру в ипотеку в Сбере, а другую - в ВТБ, или любом другом?

Даже в одном банке возможно)

Если доход позволяет платить 2 ипотеки - почему бы и нет, я знаю такие случаи, когда 2 ипотеки с разницей в несколько лет брали.

Неразумно это.

Если доход позволяет- лучше выплатить одну, потом взять другую.

Если на цифрах условно ипотека по 15тыс на 20 лет. Или по 30 тыс на 10 лет. Разница в переплате огромная.

А через 10 лет спокойно берёте вторую ипотеку.

Если что и случится( снижение дохода или отсутствие) - будет хоть одна квартира. А так придётся обе продавать, если платить будет нечем.

Если доход позволяет- лучше выплатить одну, потом взять другую.

Если на цифрах условно ипотека по 15тыс на 20 лет. Или по 30 тыс на 10 лет. Разница в переплате огромная.

А через 10 лет спокойно берёте вторую ипотеку.

Если что и случится( снижение дохода или отсутствие) - будет хоть одна квартира. А так придётся обе продавать, если платить будет нечем.

Nordwind писал(а)

Неразумно это.

Неразумно это.

спорно... в разном возрасте мотивация разная, и рвение тоже

я рада, что в своё время ввязалась в две ипотеки, сейчас одна осталась, которую я даже не замечаю, так как квартиранты её практически всю компенсируют, но новых ипотек не хочу)) хотя можно было бы себе позволить ещё один проект осуществить, но сейчас уже спокойной жизни хочется)

Сколько денег отдали банку в молодости, когда куда больше всего хочется. Сколько стран ещё можно было посетить или ещё пару детей родить) конечно, каждому своё.

Лично у меня в более старшем возрасте как то меньше хотелок. И одно и тоже платье на Новый год вполне сойдёт)

Лично у меня в более старшем возрасте как то меньше хотелок. И одно и тоже платье на Новый год вполне сойдёт)

Nordwind писал(а)

Сколько денег отдали банку в молодости, когда куда больше всего хочется. Сколько стран ещё можно было посетить или ещё пару детей родить) конечно, каждому своё.

Сколько денег отдали банку в молодости, когда куда больше всего хочется. Сколько стран ещё можно было посетить или ещё пару детей родить) конечно, каждому своё.

Про детей очень забавно))

Типа если не платишь лишнюю ипотеку, так рожай больше?! *scratch*

И от гос-ва денег ещё ждать, что оно поможет)))

А так согласна с Вами про детей)

А так согласна с Вами про детей)

Вот не понимаю почему вопрос по количеству детей всегда сводят к финансам лишь?...

И ещё сильнее не пониманию позицию из серии "раз есть деньги - рожай ещё"...

И ещё сильнее не пониманию позицию из серии "раз есть деньги - рожай ещё"...

Ну а что тут непонятного ?)

У кого то не получается - для них этот вопрос первостепенен , а кто то и родил бы , да доход не позволяет . На заек - лужаек не хотят полагаться :-)

У кого то не получается - для них этот вопрос первостепенен , а кто то и родил бы , да доход не позволяет . На заек - лужаек не хотят полагаться :-)

По эту часть людей как раз всё понятно)

Не понятно, почему всех по ним ровняют...

Не понятно, почему всех по ним ровняют...

Ну да , причин того , что человек не заводит ребёнка , гораздо больше , чем одна или две . И даже причина * не хочу * не менее веская , чем нет денег , нет метров и тд

Потому что у многих знакомых сейчас один ребёнок и ипотека. Второй в планах. Может быть. Когда нибудь. И здесь прямая связь, не будь ипотеки и своя нормальная квартира- готовы сходить за вторым.

Так же как и на форуме как то мнения разделились, кто-то считает, что должен родить ребёнка и обеспечить его жильем, а кто- то про считает, что родил троих и дальше они сами как хотят пусть крутятся. Ну или государство должно что нибудь дать.

Так же как и на форуме как то мнения разделились, кто-то считает, что должен родить ребёнка и обеспечить его жильем, а кто- то про считает, что родил троих и дальше они сами как хотят пусть крутятся. Ну или государство должно что нибудь дать.

Я сейчас не об этом.

Тема о том, что родители должны дать ребенку вечная и верного на всех ответа нет. Поэтому я даже ее не начинала)

У меня много примеров и где ипотека не мешает рожать 2-3 ребенка и где без неё люди осознано не рожают больше, кто 2го, кто 3го, потому что их устраивает текущее количество детей. И они по ряду своих причин просто не хотят больше детей. При этом своих имеющиеся любят (а то многие в этом любят сомневаться после подобных заявлений).

Но почему-то у нас в обществе как-то странно реагируют, когда люди имея возможности финансовые и здоровье позволяет и возраст, просто не хотят больше детей.

Ну и начала я с того, что финансы далеко не единственный фактор, влияющий на желание иметь ещё детей и реализацию этого желания.

Тема о том, что родители должны дать ребенку вечная и верного на всех ответа нет. Поэтому я даже ее не начинала)

У меня много примеров и где ипотека не мешает рожать 2-3 ребенка и где без неё люди осознано не рожают больше, кто 2го, кто 3го, потому что их устраивает текущее количество детей. И они по ряду своих причин просто не хотят больше детей. При этом своих имеющиеся любят (а то многие в этом любят сомневаться после подобных заявлений).

Но почему-то у нас в обществе как-то странно реагируют, когда люди имея возможности финансовые и здоровье позволяет и возраст, просто не хотят больше детей.

Ну и начала я с того, что финансы далеко не единственный фактор, влияющий на желание иметь ещё детей и реализацию этого желания.

Но есть процент людей которые хотят 2-3 и не могут позволить из-за за финансов. Почему вы их исключает? Вы в двух постах привели массу примеров различных, но такой не рассмотрели.

Этот пример я понимаю прекрасно и не отрицаю.

Просто иногда его как единственный возможный считают по умолчанию для всех.

Просто иногда его как единственный возможный считают по умолчанию для всех.

Nordwind писал(а)

ещё пару детей родить

ещё пару детей родить

вот, кстати, под это дело как раз метры свободные были, не ипотечные) но, чтобы родить, к сожалению, не только свободные метры и деньги нужны

Согласна, тоже 2 ипотеки, растянули специально срок, чтоб не только на взнос по ипотеке, хлеб и воду хватало, но и на одеться, развлекухи и вообще, чего душе угодно)Да, возможность есть платить большую сумму, но я не хочу.

Потому что сейчас ипотека с гос. Субсидированием, и не факт, что через 10 лет она будет. Потому что цены за квадратный метр, это на вскидку.

Да понятно, что выгодно.

Если покупаете сдавать обе - это одно. Если одна жить самим - то другое.

Представьте теоретически, что через 5 лет доход упал и выплачивать столько не можете. Одно дело, когда выплачено 5 лет из 10. И другое когда 5 из 20.

Если покупаете сдавать обе - это одно. Если одна жить самим - то другое.

Представьте теоретически, что через 5 лет доход упал и выплачивать столько не можете. Одно дело, когда выплачено 5 лет из 10. И другое когда 5 из 20.

В двух ипотечных квартирах одновременно жить, что- то я такого не встречала:)

Лень лезть в калькулятор, поэтому объясню на пальцах. Возьмём 1ку, которая стоила 5 лет назад около 2 млн, а сейчас от 2.5 стартует. Вот смотрите средняя зп по нн 5 лет назад была 30, на неё можно было купить, к примеру, 100 мешков картошки. Пусть платёж по ипотеке был 15 тысяч, а сдавать её можно было за 10. Сейчас на ту же 30 сколько мешков можно купить? А однушку эту сдавать за 13-15 можно совершенно спокойно. Да, хозяин внёс первый взнос, и какое то время платил за эту квартиру сверх сдачи от аренды+комуналка. Но деньги то тоже обесценились, а зп не очень подросла. Зато в случае чего(если припрет, и платить нечем будет) продать эту квартиру можно не за 2, 0, а за 2,5 млн.

Лень лезть в калькулятор, поэтому объясню на пальцах. Возьмём 1ку, которая стоила 5 лет назад около 2 млн, а сейчас от 2.5 стартует. Вот смотрите средняя зп по нн 5 лет назад была 30, на неё можно было купить, к примеру, 100 мешков картошки. Пусть платёж по ипотеке был 15 тысяч, а сдавать её можно было за 10. Сейчас на ту же 30 сколько мешков можно купить? А однушку эту сдавать за 13-15 можно совершенно спокойно. Да, хозяин внёс первый взнос, и какое то время платил за эту квартиру сверх сдачи от аренды+комуналка. Но деньги то тоже обесценились, а зп не очень подросла. Зато в случае чего(если припрет, и платить нечем будет) продать эту квартиру можно не за 2, 0, а за 2,5 млн.

olgunenochek84 писал(а)

Возьмём 1ку, которая стоила 5 лет назад около 2 млн, а сейчас от 2.5 стартует

а в долларах эта квартира подешевела, поэтому намного выгоднее и намного менее хлопотно было бы купить валюту, например. Или биткоин ;)

Возьмём 1ку, которая стоила 5 лет назад около 2 млн, а сейчас от 2.5 стартует

В ипотеку?

Тема про ипотеку вроде, или я опять пропустила все?

Тема про ипотеку вроде, или я опять пропустила все?

в кредит )

Субсидирование не для всех.

Да ладно? Вы это уверенно заявляете, со знанием темы? Возьмём, к примеру, 6 процентов на новострой, или 2.7 область... Расскажите, пожалуйста, кто НЕ подходит под данную программу?

А если новострой и область не подходят?))) такой вариант не рассматриваете?

Я не рассматриваю вообще ничего. Речь о том, что сейчас ипотеку брать выгодней, чем год назад, и неизвестно, будут ли такие ставки через год, и аргументы мои к вопросу о том, почему выгодней взять сейчас 2 ипотеки на 10 лет под 6%, чем 2 по 10 лет каждая под 8-9%. Вопрос новострой/вторичка не ставится ТС. На счёт субсидий, на вторичку не хочу даже время тратить, на поиски, программ много, но лично я не заморачивалась. Ставку 7.5 точно видела на вторичку даже и без субсидий, и это точно выгодней, чем 9 % на новострой, на, например, анкудиновский парк, который брал у меня коллега пару лет назад. удачного дня.

На вторичку 9 с небольшим получается, как ни крути или 8 с небольшим со страхованием жизни.

Видеть я тоже видела)) только рекламная ставка <<от...>> отличается от фактического расчета. Коллега весной покупал, я сейчас расчет делала, банки разные, ставка одинаковая))) обычный кредит дешевле выходит.

Видеть я тоже видела)) только рекламная ставка <<от...>> отличается от фактического расчета. Коллега весной покупал, я сейчас расчет делала, банки разные, ставка одинаковая))) обычный кредит дешевле выходит.

У у меня друзья покупали месяц назад под 7.8, страховку я не считаю, потому что это сопутствующие расход, но в их случае 7 000

Вторичку? У коллеги втб, я в втб и сбере считала, одинаково получается, что весной, что сейчас.

Плюсом идет как минимум страхование имущества и залог. С обычным кредитом имущество не в залоге, страховать его не нужно, страхование жизни входит в сумму кредита и расчет ежемесячного платежа. Можно без страхования жизни изначально, можно договор страхования расторгнуть в течение 14 дн. В общем выгоднее получается и ставка ниже, чем фактические 9,5-9,2 по ипотеке. Единственное, срок такой большой как по ипотеке нельзя взять.

Плюсом идет как минимум страхование имущества и залог. С обычным кредитом имущество не в залоге, страховать его не нужно, страхование жизни входит в сумму кредита и расчет ежемесячного платежа. Можно без страхования жизни изначально, можно договор страхования расторгнуть в течение 14 дн. В общем выгоднее получается и ставка ниже, чем фактические 9,5-9,2 по ипотеке. Единственное, срок такой большой как по ипотеке нельзя взять.

olgunenochek84 писал(а)

2 ипотеки на 10 лет под 6%,

2 ипотеки на 10 лет под 6%,

тогда уж надо под 2,7 брать, а аренда в области кое где не ниже чем в НН )

С 2.7 мутная схема, на самом деле, я бы не рискнула, на самом деле.

вон в Анкудиновском Парке рекламируют ипотеку под 2,7, там все прозрачно, насколько я понимаю. Да и какой сейчас риск с эскроу счетами?

Я не про эскроу счёт, а про ставку. В свое время МММ тоже рекламировали активно.

дык сейчас благодаря эскроу счетам все ипотечные кредиты безопасны, независимо от ставки. Я так думал )

Вряд ли они строят под эскроу. Они когда начинали эскроу и в помине не было.

что мутного?

olgunenochek84 писал(а)

кто НЕ подходит под данную программу?

кто НЕ подходит под данную программу?

А расскажите пожалуйста, в каком банке можно взять ипотеку с субсидированием, если я ИП на ЕНВД? Я в Сбер обращалась больше года назад. Мне одобрили ипотеку в 600 тыс, при этом 300 с небольшим у меня лежало на счету в том же СБ. Удача найти банк, который одобрит ипотеку таким как я, а вот субсидирование положено было только тем, у кого доход подтвержден справкой 2-НДФЛ.

Вам лучше проконсультироваться у сотрудников Банков. На Сбере и ВТБ ипотека в нашей стране не заканчивается.

olgunenochek84 писал(а)

Вам лучше проконсультироваться у сотрудников Банков.

Вам лучше проконсультироваться у сотрудников Банков.

Да ладно!!! Вы думаете я этого не делала. Я просто Вам рассказала, кто НЕ подходит под субсидирование со ставками 6% и 2,7%. Вы выше об этом у Принцесски спрашивали.

Я не сразу поняла Ваш тонкий сарказм, простите. ИПшников вообще банки не очень любят, потому что сегодня доход есть, а завтра нет. Но все же, мне кажется, вы не в тех банках консультировались.

Нам дали ипотеку с похожими исходными данными по госпрограмме для многодетных семей. Ставка 5% на весь период ипотеки, чему я очень рада.

Доход подтверждали справкой из налоговой+кассовую книгу предоставляли.

Доход подтверждали справкой из налоговой+кассовую книгу предоставляли.

Мне тоже дали в одном из банков. Но ни о каких субсидиях речи не шло. Специально узнавала. Только по справке 2-НДФЛ.

А многие банки на этапе телефонного разговора отказывали.

А многие банки на этапе телефонного разговора отказывали.

Нам одобрили ипотеку в втб, домрф, альфа-банк. По документам для ИП. В результате остановились на втб. там самое выгодное предложение было.

Дом рф давал ставку на 0,3% выше, но у них не нужно страховать квартиру. Но мы посчитали, нам выгоднее все равно предложение втб оказалось.

Дом рф давал ставку на 0,3% выше, но у них не нужно страховать квартиру. Но мы посчитали, нам выгоднее все равно предложение втб оказалось.

Я тоже считаю, кто ищет, тот всегда найдет:)

Очень даже разумно.

Если годовой процент по ипотеке меньше суммы удорожания объекта за год и вырученных средств от сдачи.

Если годовой процент по ипотеке меньше суммы удорожания объекта за год и вырученных средств от сдачи.

В тютельку!

А если одна не сдаётся, а себе жить покупается? Квартиранты только вторую оплатят. Да ещё и поискать нормальных ( это из тем форума) , а то ремонт некопеечный нужен будет.

Так погодите, а что делать, если квартира в ипотеке одна, и ты в ней живёшь, а платить нечем? В чем сильная разница между двумя ипотеками, одну из которых платят квартиранты, ну кроме большего геморроя, и на выходе 2 квартир которые ты покупал по ценам 20 лет назад? Переплата с 2 ипотек одинаковая( вначале 10 лет начисляются %на сумму долга на 1 кв., затем 10 лет начисляются % на сумму долга за 2 кв., которую ты покупал уже по новым ценам.)

Nordwind писал(а)

А если одна не сдаётся, а себе жить покупается?

А если одна не сдаётся, а себе жить покупается?

а если вы на съемной живете и за нее платите? )

Их можно сдавать. Не за горами времена, когда кв. метр в НН перешагнет через 100 тыр. Я в шоке, что сейчас уже 70 и выше; ведь совсем недавно 40 было(( Квартиранты фактически ипотеку платят. На старости лет остаться с готовыми квартирами (погашенными ипотеками) это возможность не рассчитывать на пенсию.

Хочешь жить, блин, умей вертеться. В этой стране.

Хочешь жить, блин, умей вертеться. В этой стране.

Да никто не отговаривает от ипотеки. Только переплата 10 и 20 лет- огромная.

Просто я реалист. Повторюсь, выплатив 5 лет- вторые пять как нибудь можно дотянуть, реструктуризировать и тд. И квартира готова. Выплатив 5 из 20 по двум квартирам и если вдруг что случится- это остаться ни с чем.

Это пока молодые и здоровые кажется что так будет всегда. А когда ближе к 50 и здоровье подводит, и ковид в стране и сокращение рабочих мест.

Просто я реалист. Повторюсь, выплатив 5 лет- вторые пять как нибудь можно дотянуть, реструктуризировать и тд. И квартира готова. Выплатив 5 из 20 по двум квартирам и если вдруг что случится- это остаться ни с чем.

Это пока молодые и здоровые кажется что так будет всегда. А когда ближе к 50 и здоровье подводит, и ковид в стране и сокращение рабочих мест.

Если вдруг проблемы, обе квартиры продавать необязательно

правильно - банк сам заберёт.

the metropolis писал(а)

Квартиранты фактически ипотеку платят

Квартиранты фактически ипотеку платят

да ну сейчас.

платёжи по ипотеке все почти от 20ки, квартирантов на эту сумму поискать ещё.

это если студии-однушки.

при 70 тыр за метр 1к. хрущ - 2,2 млн., 220 тыр - первоначальный взнос.

1980000 на 25 лет в сбере - это 14891 руб в месяц.

за 15 тыр 1к.кв в НН реально сдать более чем.

14 891 * 2 + прожиточный минимум по НН - это 40 белыми после налога.

Если двое в одной семье возьмут 4 квартиры в ипотеку и будут их сдавать, то, выйдя на пенсию, будут иметь 60 тыр дохода минимум.

Оно того стоит.

1980000 на 25 лет в сбере - это 14891 руб в месяц.

за 15 тыр 1к.кв в НН реально сдать более чем.

14 891 * 2 + прожиточный минимум по НН - это 40 белыми после налога.

Если двое в одной семье возьмут 4 квартиры в ипотеку и будут их сдавать, то, выйдя на пенсию, будут иметь 60 тыр дохода минимум.

Оно того стоит.

И да, никто не обещал ставки по ипотеке на уровне 7-8 % пожизненно.

Проснется завтра сами знаете кто, и вернет взад 12,5% годовых.

Проснется завтра сами знаете кто, и вернет взад 12,5% годовых.

"Никто не обещал

" при этом вы рассматриваете бизнес план длинною в 25 лет )

" при этом вы рассматриваете бизнес план длинною в 25 лет )

"бизнес план длинною в 25 лет) не с обещаниями, а с четкими гарантиями, прописанными в договоре.

государство с вами никаких договоров не заключало и не заключит )

особенно с чёткими гарантиями.

особенно с чёткими гарантиями.

Серьезно? А господдержка - это что, по-вашему?) Условия и гарантии которой очень даже четкие.

the metropolis писал(а)

Условия и гарантии которой очень даже четкие.

Условия и гарантии которой очень даже четкие.

бгг, что мешает переписать ?

Думаете ставку не могут поднять ? :) так они вам с другого так сказать конца зайдут - налоги поднимут как пример.

Там где однушки реально по 15к сдавать - они там вовсе не по 2 миллиона стоят.

а в чем проблема сделать ремонт и сдавать за 15к? Если ровно сидеть, ничего не будет.

Далеко не всем нужны цветы в аренду из-за их расположения.

На проспектах Ленина, Гагарина, Московском и Сормовском шоссе, даже в центре можно найти однушку за 2,2 млн и сдавать за 15к.

На проспектах Ленина, Гагарина, Московском и Сормовском шоссе, даже в центре можно найти однушку за 2,2 млн и сдавать за 15к.

the metropolis писал(а)

На проспектах Ленина, Гагарина, Московском и Сормовском шоссе, даже в центре можно найти однушку за 2,2 млн и сдавать за 15к

На проспектах Ленина, Гагарина, Московском и Сормовском шоссе, даже в центре можно найти однушку за 2,2 млн и сдавать за 15к

кому они там по 15 к нужны если их там по 10-11-12 не выкупить ?

и по этой цене не убитые хрущи стоимостью 2.2млн.

www.avito.ru/nizhniy_novgorod/kvartiry/1-k_kvartira_30_m_35_et._2000577708

12тыр с ремонтом и встроенной техникой, пр гагарина, сурикова.

www.avito.ru/nizhniy_novgorod/kvartiry/1-k_kvartira_30_m_616_et._198706704

13тыр, новостройка в пешей доступности от универа.

palp

писал(а)

ам где однушки реально по 15к сдавать - они там вовсе не по 2 миллиона стоят.

я сдаю однушку хрущевку за 16 (сдавала через группу вконтакте, в течение получаса сдала, и еще очередь желающих была)

GavMyau писал(а)

я сдаю однушку хрущевку за 16

я сдаю однушку хрущевку за 16

адрес примерно какой ? стоимость её ~2млн ?

дело то в не хрущах как таковых.

palp

писал(а)

адрес примерно какой ? стоимость её ~2млн ?

местоположение очень удачное для аренды - Сурикова.

По стоимости сложно сказать... я полтора года назад пыталась ее за 2,3 млн продать, никто не взял) Поэтому стала сдавать.

ну чо сказать, чудеса. учитывая что там рядом по 12-13 с ремонтом

Ничего не чудеса, так и стоят. А вот 12-13 это либо не учитывая коммуналку, которая плюсом, либо рекламная замануха

у меня уже вторые арендаторы, оба говорили, что долго искали и что моя квартира очень удачный вариант, так как много объявлений пустышек, а за 12-13 это прям бабушкин ремонт

вариантов по поводу двух ипотек - много.

вот два навскидку:

1. была у семьи одна кв, ее продали и разъехались: родители в одну, ребенок - в другую. Родители одну платят ипотеку (доход только у них позволяет взять), а ребенок - выплачивает вторую. Все улыбаются, пашут, ипотека гасится.

2. Ипотека, по факту, самый дешевый кредит. Почему бы не воспользоваться, если есть возможность и финансы? Да и кто сказал, что выплачивать ее будут 10-20 лет. Может быстрее закроют?

3. Вариант вложения денежных средств. Кв сдаются, квартиранты всю или хотя бы проценты платят, ипотеки гасятся и если у владельца есть возможность, то и быстрее это все дело закрывается. В итоге к пенсии две квартирки.

Вот как не посмотреть, прекрасно получается.

вот два навскидку:

1. была у семьи одна кв, ее продали и разъехались: родители в одну, ребенок - в другую. Родители одну платят ипотеку (доход только у них позволяет взять), а ребенок - выплачивает вторую. Все улыбаются, пашут, ипотека гасится.

2. Ипотека, по факту, самый дешевый кредит. Почему бы не воспользоваться, если есть возможность и финансы? Да и кто сказал, что выплачивать ее будут 10-20 лет. Может быстрее закроют?

3. Вариант вложения денежных средств. Кв сдаются, квартиранты всю или хотя бы проценты платят, ипотеки гасятся и если у владельца есть возможность, то и быстрее это все дело закрывается. В итоге к пенсии две квартирки.

Вот как не посмотреть, прекрасно получается.

не совсем корректный подсчет. как правило, квартиры в цене растут, т.е. через 10 лет вторая квартира обойдется, скорее всего, дороже, ну и инфляцию не забудьте. в итоге не факт, что человек, взявший две ипотеки сразу, переплатит больше. плюс может быть свой фактор - например, семье нужно именно две квартиры, себе и родителю, которого надо поселить ближе и в другие условия, или наоборот, ребенку-студенту, вместо того чтобы платить за съёмную..так что разумно-неразумно - нельзя сказать однозначно и за всех

Вай нот, если залог разный.

Всё возможно, знаю одного человека, который аж 5 ипотек оформил одновременно.

В смысле две ипотеки на одну квартиру? Вы за нее два раза заплатить хотите?

Вы по доходу не проходите на желаемую сумму? Может вам тогда ипотеку + кредит наличными? Ставки одинаковые, на кредит даже ниже, но срок такой большой как с ипотекой не возьмешь.

Вы по доходу не проходите на желаемую сумму? Может вам тогда ипотеку + кредит наличными? Ставки одинаковые, на кредит даже ниже, но срок такой большой как с ипотекой не возьмешь.

Пардон, подумала на одну квартиру две ипотеки хотите)) на разные конечно можно, если по доходу проходите

У нас 2 ипотеки, с разницей в год, правда одна на мне, другая на муже.

Но как мне сказала нач.ипотечного кредитования: можно хоть 10 ипотек взять на 1 человека, лишь бы по доходу проходил.

Но как мне сказала нач.ипотечного кредитования: можно хоть 10 ипотек взять на 1 человека, лишь бы по доходу проходил.

Это реально очень классно. Это обнадеживает. Даже как то жить хочется и не бояться пенсии!

Я очень жалею, что не настояла в своё время на ипотеке, муж боялся, свекровь подливала масла в огонь, сейчас бы уже расплатились с одной. Но... Видимо не время было)

Давайте, вперёд, желаю удачи и финансовой стабильности!))

Давайте, вперёд, желаю удачи и финансовой стабильности!))

Карантиновна писал(а)

Я очень жалею, что не настояла в своё время на ипотеке

Я очень жалею, что не настояла в своё время на ипотеке

задним то числом все умные )

жалею что долларов в конце 13того не купил...

Просто вам-мужчинам, решительности не хватает

Ну тут весьма тонкая грань между решительностью и здравым смыслом.

Конечно, всю жизнь с родителями прожить- это куда лучше, чем ипотека

Ну у вас речь про две :)

Две - это когда уже 1 была взята и человек понял, что ничего страшного и криминально нет в этом. А вот 13 лет назад, он зассал даже 1 взять)

Кстати, платёж за 2 ипотеки в месяц всего 24тр

Кстати, платёж за 2 ипотеки в месяц всего 24тр

Я вам таку умну вещь скажу - ипотека сама по себе денег то не приносит, а наоборот уменьшает.

Так что была б у вас ипотека - ну значит на что то другое меньше бы денег потратили.

Сожалеть тут особо нечего.

Так что была б у вас ипотека - ну значит на что то другое меньше бы денег потратили.

Сожалеть тут особо нечего.

Ну, не скажите, сейчас бы у нас уже была квартира в собственности. Значит просто не судьба, не время было.

И да, никто и не говорит, что ипотека - это приумножение дензнаков)

И да, никто и не говорит, что ипотека - это приумножение дензнаков)

Ну чего то другого бы не было ) не квартирами едиными )

у меня две ипотеки одновременно в сбере было, сейчас одна осталась

а брали одновременно? Или, уже имея одну, обратились за второй и банк одобрил?

последовательно

Если банки одобрят, то да. У нас 2 ипотеки на муже в разных банках, брали не одновременно, но разницы особой нет.

Почему бы нет? У меня например кредит и ипотека. И платеж по кредиту намного выше чем ипотечный. Всё зависит от дохода

да хоть 10, лишь бы деньги были выплачивать)

Мне вот одобрили вторую ипотеку при наличии ещё одной. Причём приличную сумму и без созаемщика

Отвечу здесь сразу всем, кто считает такой вариант выгодным на цифрах:

Однушка 35 метров стоит 2500( кВ метр 70 тыс, часть денег своих)

На 20 лет - платёж 15тыс, переплата 1700.

То есть за 20 лет за две квартиры переплата 3400.

Если есть возможность платить 30тыс - то выплачивается за 8 лет с переплатой в 600тыс. И одна квартира уже полностью ваша.

Далее берётся ещё одна квартира и то такой же схеме. Тут вопрос роста цен.

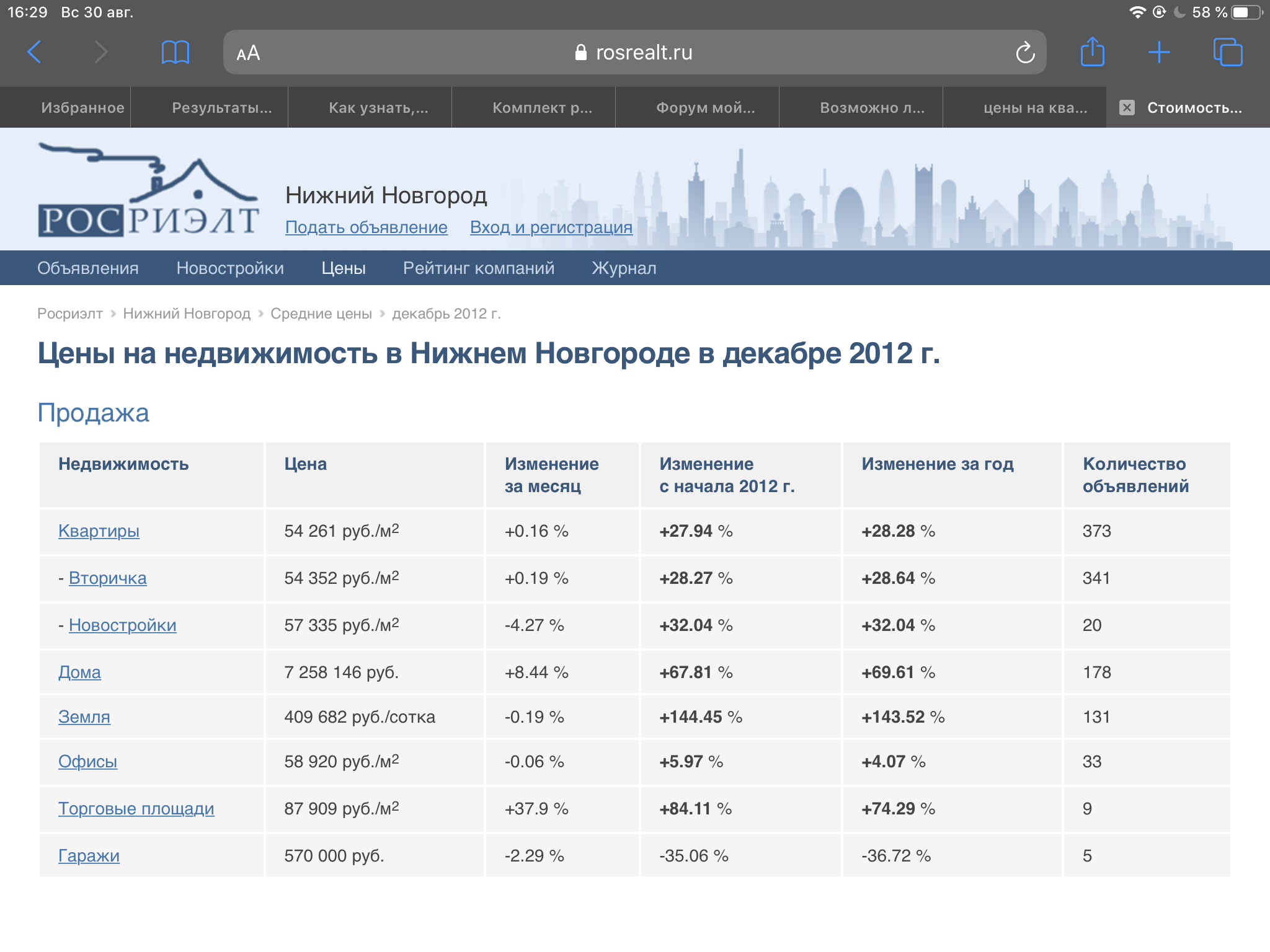

В 2012 кв метр был 54, то есть вырос на 30% по отношению к 2020.Соответственно теоретически к 2028 году будет 91.

Квартира будет стоить 3200. Больше на 700.

Переплата по этому кредиту 1000. Итого переплачиваете 600+1000+700= 2300

3400-2300= 1100 разница.

Однушка 35 метров стоит 2500( кВ метр 70 тыс, часть денег своих)

На 20 лет - платёж 15тыс, переплата 1700.

То есть за 20 лет за две квартиры переплата 3400.

Если есть возможность платить 30тыс - то выплачивается за 8 лет с переплатой в 600тыс. И одна квартира уже полностью ваша.

Далее берётся ещё одна квартира и то такой же схеме. Тут вопрос роста цен.

В 2012 кв метр был 54, то есть вырос на 30% по отношению к 2020.Соответственно теоретически к 2028 году будет 91.

Квартира будет стоить 3200. Больше на 700.

Переплата по этому кредиту 1000. Итого переплачиваете 600+1000+700= 2300

3400-2300= 1100 разница.

Через 8 лет цены на вторую квартиру будут другими.

Ну и выгода от сдачи второй квартиры втечении первых восьми лет пролетает.

Ну и выгода от сдачи второй квартиры втечении первых восьми лет пролетает.

смотрим платеж по кредиту - 15000 итого, 12000 - это проценты, 3000 - основной платеж.

кв сдается - тут зависит от того, где она находится, но по факту почти вся сумма процентов (возможно меньше на 2-3 тыс) оплачивается за счет сдачи, т.е. не из доходов владельца. Итого, хозяин кв оплачивает только основной долг. По сути, квартира взята в рассрочку с маленьким процентом. И да, возможно ему захочется сократить срок, тогда доля основного долга в теле платежа будет выше, и тут уже профит.

кв сдается - тут зависит от того, где она находится, но по факту почти вся сумма процентов (возможно меньше на 2-3 тыс) оплачивается за счет сдачи, т.е. не из доходов владельца. Итого, хозяин кв оплачивает только основной долг. По сути, квартира взята в рассрочку с маленьким процентом. И да, возможно ему захочется сократить срок, тогда доля основного долга в теле платежа будет выше, и тут уже профит.

В нашем ЖК Цены на однушки по 80 тысяч за квадрат. В недостроенных домах, на минуточку. И без инфраструктуры. Когда введут в эксплуатацию, чувствую будет по 90-100 и это в ближайший год в перспективе.

Я беру среднюю цену, не на улице Горького и не у аэропорта. Кузнчиха сейчас 65-70 за кв. метр. При чем здесь цена после сдачи? Сравнивают сравнимые величины. Цены на новостройки в 2012-2020-2028. Или вторичка в центре города. Разброс то всегда есть в зависимости от типа жилья.

Что за ЖК?

Новая Кузнечиха, совсем не площадь Горького

Так а при стоимости кв. 3200, сколько будет ежемесячный платёж на 12 лет при ставке 8% (Вам, как положительном заёмщику, с хорошей кредитной историей) , как мы помним, предыдущую ипотеку погасили за 8 лет, значит остаётся 12, но увеличивается на 700тыс. тело долга. Плюс, что помешает Вашему личному финансовому кризису наступить в период платежей по первой ипотеке, когда на 30 Вы можете жить месяц, а через 8 лет, с учётом инфляции, вряд ли?

Платёж те же 30, так как срок больше. Да собственно кредитные калькуляторы в свободном доступе в интернете)

Про кризис не поняла. Если он наступит через 5 лет при двух ипотеках это как поможет облегчить выплаты?

Про кризис не поняла. Если он наступит через 5 лет при двух ипотеках это как поможет облегчить выплаты?

У нас было 2 ипотеки в разных банках, с небольшой разницей оформлены. При чем вторую дали, я в декрете была))) Так что все возможно!

Возможно

У нас была ипотека в Нике, месяца 4 наверное, потом мы решили купить однушку в соседнем доме под сдачу, пришли в втб и по двум документам оформили ещё и на неё ипотеку

В будущем нам эта однушка сильно помогла, но мы быстро выплачивали за все эти ипотеки.

У нас была ипотека в Нике, месяца 4 наверное, потом мы решили купить однушку в соседнем доме под сдачу, пришли в втб и по двум документам оформили ещё и на неё ипотеку

В будущем нам эта однушка сильно помогла, но мы быстро выплачивали за все эти ипотеки.

Если доход и кредитный рейтинг позволяют, то хоть пять хотите в разных, хотите в одном

Рейтинг основных форумов

Городские форумы

Городской форум

Городской форум для новичков

Нижегородская политика

Жалобная книга

Бабский форум

Мужской

Анонимный медицинский форум

Дурацкие вопросы

Автофорумы

Автофорум главный

Девушка за рулем

ВАЗ форум

4х4 форум

Жалобный

Шевроле Форум

Такси

Автозапчасти

Гаражный форум

KIA-форум

Рено форум

Hyundai Форум

VAG Форум

Форумы покупок

Центр раздач: информационный форум

Глав-Пристрой (со всех форумов, взрослый)

Совместная покупка

Совместная покупка: центральный

Совместная покупка: взрослый

Совместная покупка: вкусный

Совместная покупка: мама и малыш

Совместная покупка: уютный

Совместная покупка: сбор предоплаты, раздачи

Совместная покупка: услуги

Совместная покупка: область

Совместная покупка: Дзержинск

Совместная покупка: Саров

Зарубежные интернет-покупки

Покупаем вместе

Покупаем Вместе: Основной

Покупаем вместе: БОЛЬШОЙ ШОПИНГ (взрослый)

Покупаем вместе: БЕБИ-ШОП (детский)

Покупаем вместе: ДОМОВОЙ

Покупаем вместе: ГАСТРОНОМ

Покупаем вместе: Сбор предоплаты, раздачи

Покупаем Вместе: пристрой

Покупаем Вместе: услуги

Выгодная покупка

Выгодная покупка - общие вопросы

Выгодная покупка - взрослый

Выгодная покупка - детский

Выгодная покупка - сбор предоплаты, раздачи

Выгодная покупка - объявления

Форум закупок

Мой малыш

Мой малыш - Основной

Мой малыш - Объявления. Общий

Мой малыш - Объявления: детская одежда

Мой малыш - Объявления: детская обувь

Мой малыш - Объявления: детский транспорт, игрушки, мебель

Халявный

Халявный (основной)

Котята и др. животные

Элитный (продажа неликвидных товаров)

Услуги

Домоводство

Полезный форум

Бытовые проблемы

Деревенский форум

Домоводство

Цветочный форум

Форум владельцев кошек

Дачный. Основной.

Бытовая Техника

Творческий

Рукоделие основной

Форумы по интересам

Фиолетовый форум

Сделаны в СССР

Музыкальный

Кино форум

Кладоискатели и коллекционеры

Рыболовный

Охотничий

Стильный форум

Флирт, Любовь, Знакомства

Фотофорум

Здоровье

Развитие Человека

Пивной форум

Кулинарный

Парфюмерный

Парфюмерная Лавка

Собачий форум

Собачий форум: Основной

Собачий форум: пристрой животных

Наши Дети

Наши дети

Школьный форум

Особые дети

Технофорумы

Интернет-НН

GPS форум

Мобильный форум

Техно-форум

Технотуса

Проф. и бизнес форумы

Бизнес форум

Фотография

Недвижимость

Банковский форум

Медицина

Форум трейдеров

Бухучет и аудит

Юридический

Подбор персонала

Разработчики ПО

Строительные форумы

Строительный форум (основной)

Окна

Форум электриков

Мебель

Кондиционирования и вентиляция

Форум строительных объявлений

Форум проектировщиков

Все строительные форумы

Туризм, отдых, экстрим

Туризм, отдых, экстрим

Спортивные форумы

Клуб болельщиков

Спортплощадка

Боевые искусства

Велофорумы Нижнего Новгорода

Велофорум Нижнего Новгорода

Путешествия

Нижегородская область

Недвижимость

Недвижимость

Ипотека

Земельный форум

ТСЖ

Садоводческое товарищество

Жилые районы

Автозаводский район

Сормовский район

Мещерское озеро

Все форумы районов

Форумы домов

Корабли

Новая Кузнечиха

Октава ЖК (ул. Глеба Успенского)

Мончегория ЖК

Аквамарин ЖК (Комсомольская пл.)

Сормовская Сторона ЖК

КМ Анкудиновский парк ЖК

Красная Поляна ЖК (Казанское шоссе)

Времена Года ЖК (Кстовский р-он)

Стрижи ЖК (Богородский р-он)

На Победной ЖК (Победная ул., у дома 18)

Окский берег ЖК (п. Новинки)

Цветы ЖК (ул. Академика Сахарова)

Деревня Крутая кп (Кстовский р-он)

Опалиха кп (Кстовский р-он)

Юг мкр. (Южный бульвар)

Гагаринские высоты мкр.

Бурнаковский мкр.

Белый город мкр. (60-лет Октября ул.)

Зенит ЖК (Гагарина пр.)

Седьмое небо ЖК

Все форумы домов

Частные форумы

Свадебный форум

Саровский Клуб Покупателей

Июньские мамочки

Форум безумных идей

Ночной форум

Королевство кривых зеркал

Ищу вторую половинку!

Лютики-цветочки КУПЛЯ-ПРОДАЖА

Отряд стройности

Пчеловодство

Форум ленивых

Волейбольный клуб туристов

Встречи для секса

Буду мамой!

Алкогольный форум

Лютики-цветочки

Котоводство

Форум сексуального опыта

Свободка

Форум модераторов

Форум забаненных

Новый форум модераторов

Отзывы и предложения (техподдержка)

Последние темы форумов

Форум

Тема (Автор)

Ответов

Карта сайта | 18+

ООО «Сеть городских порталов»

© 1999 - 2024

Реклама на NN.RU +7 (831) 261-37-60, reklama52@iportal.ru

Раздел технической поддержки | Для Роскомнадзора и госорганов: juristnn@iportal.ru

Реклама на NN.RU +7 (831) 261-37-60, reklama52@iportal.ru

Раздел технической поддержки | Для Роскомнадзора и госорганов: juristnn@iportal.ru

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.