31 июля в России начинает действовать закон об ипотечных каникулах, с которым обладатели кредита на жилье смогут на полгода о нем забыть или снизить платеж. При этом неважно, когда вы взяли ипотеку — 10 лет назад или позавчера. Что должно случиться, чтобы выйти на каникулы, какие документы нужны, испортит ли поблажка кредитную историю — ответы на семь важных вопросов в нашем разборе.

У меня ипотека, и я не хочу за нее платить. Можно мне на каникулы?

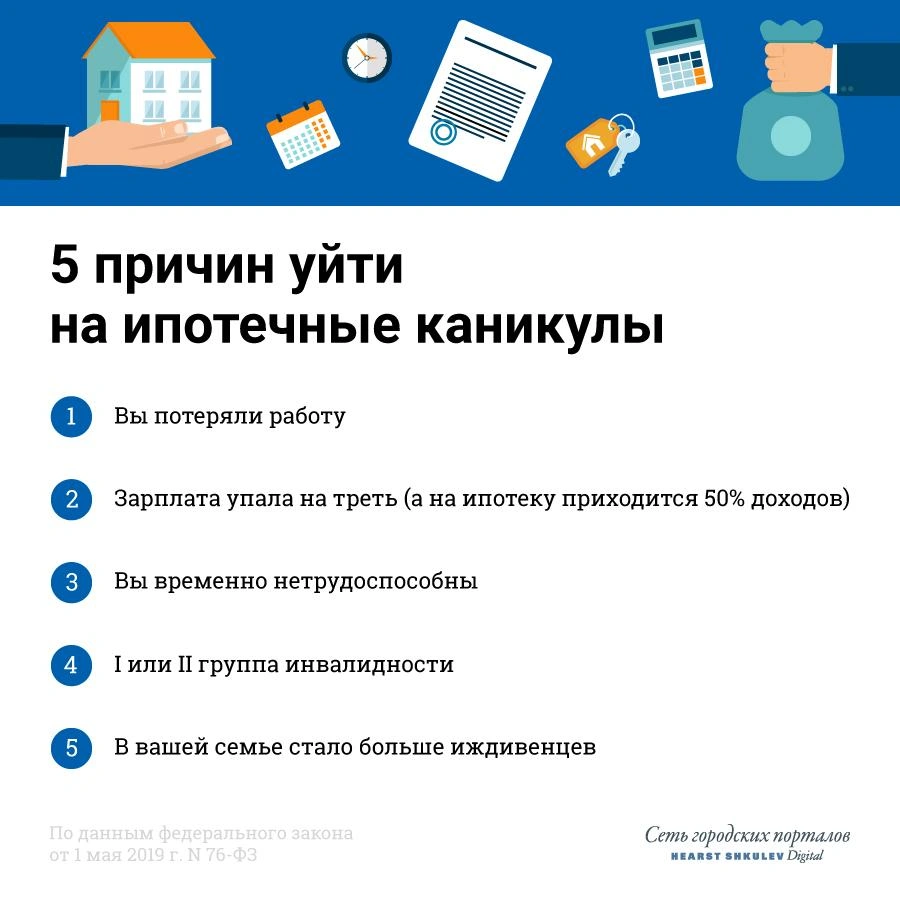

Только если находитесь в «трудной жизненной ситуации», связанной с вашей работой, здоровьем и делами семьи. Например, потеряли работу или доходы упали на 30%. В первом случае придется встать на учет в службу занятости, а во втором — доказать, что за ипотеку каждый месяц приходится отдавать больше половины всех доходов.

Если вы нетрудоспособны более двух месяцев (причины могут быть разными — отпуск по уходу за ребенком или болезнь) или у вас инвалидность I или II группы, каникулы тоже положены. Еще один способ — прибавление иждивенцев в семье, при этом доходы упали на 20%, а платеж по кредиту превышает 40% семейного бюджета.

Чтобы оформить ипотечные каникулы, нужно подпадать под одно из этих условий. Но помните, что кредитное жилье должно быть у вас единственным, а его стоимость — не более 15 миллионов рублей.

Что мне сделать, чтобы оформить каникулы? Сколько времени на это уйдёт?

По закону срок, в который банк рассмотрит ваше обращение, не превышает пяти дней. После этого кредитор должен уведомить о своем решении.

Трудную жизненную ситуацию придется доказать документально: если вы безработный — справкой из службы занятости о том, что вы состоите на учете. Если возникли проблемы со здоровьем — листок нетрудоспособности. Снижение доходов подтвердит справка о доходах за прошедший год и текущий период.

Пока я на каникулах, мне не нужно платить вообще?

Закон предлагает два варианта: отказаться от платежей на срок до шести месяцев или платить это время столько, сколько вам удобно. Как поступить — решаете вы.

— Начало льготного периода, его сроки, а также суммы платежей определяет сам заемщик. Всё это он должен указать в своем требовании, направляемом в банк, — говорит Любовь Торопицына, руководитель ипотечного направления УБРиР. — Если же клиент по какой-то причине не указал длительность ипотечных каникул и дату их начала, то, согласно закону, льготный период считается равным шести месяцам, а датой начала является дата направления требования банку.

Как только каникулы кончатся, ипотеку придется платить по первоначальным условиям договора. Как выплатите всё — будьте добры, внесите платежи, которые пропустили (или скостили) на каникулах.

Я могу выйти с каникул раньше времени?

Да, в любой момент. Для этого придите в банк, напишите заявление и заплатите ту часть кредита, выплата которой была отсрочена из-за каникул.

Если я на каникулах не плачу банку проценты — это материальная выгода, а на неё большой налог!

Если смотреть на ипотечные каникулы только сквозь страницы Налогового кодекса, уход на каникулы и правда выглядит как прямая материальная выгода, ведь вы экономите на процентах, которые должны банку за пользование его деньгами. Такой доход облагается максимальной ставкой подоходного налога — 35%. Но еще в начале года Владимир Путин поручил избавить заемщика вообще от всех платежей, поэтому в июне Госдума освободила ипотечников от уплаты НДФЛ.

Вам даже не придется платить госпошлину за внесение изменений в Единый государственный реестр недвижимости. Экономия хоть и 200 рублей — но всё равно приятно.

Сколько раз можно брать ипотечные каникулы?

Один раз на одну ипотеку. Оформить каникулы на вторую теоретически можно, правда, придется избавиться от первой квартиры — в законе прописано, что жилье, за которое вы выплачиваете кредит, должно быть единственным.

— Если предположить, что у клиента была ипотека раньше и по ней он воспользовался ипотечными каникулами, а затем взял еще одну ипотеку, то жилье уже становится не единственным, — отмечает зампред правления Сбербанка Олег Ганеев.

Каникулы испортят мою кредитную историю?

Скорее нет, чем да. Если в будущем вы обратитесь за кредитом, в банках будут знать о ваших отношениях с ипотекой, в том числе о том, что когда-то вы не могли за нее платить. Однако закон обязывает не включать ипотечные каникулы в ваш кредитный рейтинг.

— Нужно понимать, что ипотека — это залоговый продукт, а в залоге находится, как правило, единственное жилье заемщика. И осознание этого факта всегда поддерживает человека в тонусе — он прекрасно понимает, что, если наступят сложные времена, он рискует остаться без крыши над головой, — говорит Любовь Торопицына из УБРиР. — Чтобы не допустить такой ситуации, люди самостоятельно пытаются решать свои финансовые проблемы, часто банку даже не приходится вмешиваться. Поэтому закон об ипотечных каникулах применим больше для форс-мажорных ситуаций, когда действительно происходит что-то непредвиденное, из-за чего теряется финансовая стабильность человека.

В конце концов, ипотечные каникулы — это лучше, чем просрочка.

Инфографика: Евгения Бикунова / Сеть городских порталов

Хотите обсудить материал? Подписывайтесь также на нашу группу «ВКонтакте», нам важно мнение каждого подписчика!

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)