В начале апреля правительство ввело полугодовой мораторий на банкротства граждан и юрлиц. Он прямо запрещает до 1 октября 2022 года взыскивать деньги с должников, даже если они платежеспособны. Многие специалисты называют постановление сырым и угрожающим коллапсом судебной системе. С другой стороны, такой подход избавит многих должников от головной боли по крайней мере на полгода, а в случае продления — и дольше. Мы поговорили с юристами и публикуем ответы на частые вопросы по теме.

- О каком постановлении идет речь?

- А речь только о людях (компаниях) в предбанкротном состоянии?

- Касается ли это долгов, возникших после 1 апреля или вообще всех?

- А это уже реально работает?

- Касается ли закон ипотечников, должников по штрафам, коммунальным платежам или алиментам?

- Получается, долги вообще сгорают?

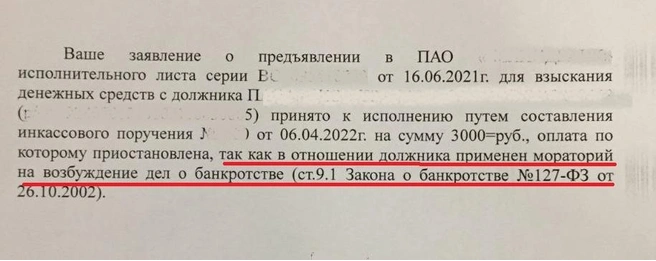

- Можно ли засудить банк, если он списал деньги должника в период моратория?

- Могут ли кредиторы добиться ареста имущества?

- Зачем нужен мораторий и в чем его минусы

- Что будет дальше?

О каком постановлении идет речь?

Постановление правительства № 497 от 28.03.2022 называется «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами». Оно занимает всего одну страницу и дает отсрочку юридическим лицам, гражданам и индивидуальным предпринимателям. Исключением стали только застройщики многоквартирных домов: для них действует мораторий на неустойки, который определяется другим постановлением.

В отличие от близкой по смыслу инициативы 2020 года, введенной в разгар коронавирусных карантинов, нынешний мораторий распространяется и на организации, и на граждан, и на ИП, то есть защищает всех должников, а не только представителей отдельных отраслей.

Мораторий действует до 1 октября 2022 года, но может быть продлен. В этот период банки не имеют права списывать деньги со счетов должников по исполнительным листам, полученным от судов или приставов. Закон запрещает также продавать имущество должника в пользу кредитора (например, реализовывать ипотечную квартиру неплательщика). Также запрещено начислять неустойки, пени и штрафы, связанные с просрочками или другими нарушениями кредиторов.

А речь только о людях (компаниях) в предбанкротном состоянии?

Нет, решение правительства запрещает взыскивать деньги даже с платежеспособных должников, которые далеки от банкротства, что прямо прописано в пункте 3 статьи 9.1 федерального закона № 127 ФЗ «О несостоятельности (банкротстве)». Статья введена в 2020 году в разгар коронавируса.

Касается ли это долгов, возникших после 1 апреля или вообще всех?

Мораторий действует только на долги, возникшие до 1 апреля 2022 года. То же касается пени, неустоек и штрафов: до 1 октября они не начисляются на задолженности по требованиям, возникшим до 1 апреля 2022 года.

Обновлено 21.04.2022. Согласно документу Федеральной службы судебных приставов, с которым познакомилась редакция нашего сайта, взыскание «свежих» долгов, возникших после 1 апреля, происходит в обычном порядке. Также мораторий не препятствует взысканию долгов за вред жизни и здоровью, по выплате заработной платы и выходного пособия, по уплате алиментов, а также взысканию уголовных штрафов.

А это уже реально работает?

Да, первыми на закон обратили внимание специалисты, работа которых связана с взысканием денег по решению суда. Юрист компании «Автоадвокат» Наталья Усова рассказывает подробности:

— Пока ситуация неоднородна: такое ощущение, что некоторые банки и страховые решили выполнить требования исполнительных листов, добровольно или по незнанию закона — сказать сложно, — объясняет она. — Но как минимум два банка в последние дни отказали нам в списании денег со счетов должников, ссылаясь на это постановление. В профессиональном сообществе тема широко обсуждается, и есть мнение, что постановление получилось очень сырым, поэтому банкам «в ручном режиме» дана команда пока платить по исполнительным листам, но что будет дальше — сказать сложно.

Юрист подчеркивает, что, если читать закон дословно, в нем содержится прямой запрет на списание денег с должников в принудительном порядке, то есть, если банк или страховая компания откажутся платить, закон будет на их стороне.

Касается ли закон ипотечников, должников по штрафам, коммунальным платежам или алиментам?

Всех сразу. Например, если пользователь ипотеки перестал платить (в том числе и до 1 апреля 2022 года), в период действия моратория банк не имеет права продать его квартиру в счет погашения долга или начислить штрафные санкции.

Это же касается разного рода штрафов, алиментов, долгов по коммунальным платежам — всё ставится на полугодовую паузу, если только должник (или его банк) не согласится платить сам.

От списания денег защищены также юрлица и граждане, которым предписано заплатить сумму по решению суда. Классический пример — долги виновника ДТП. В период действия моратория от их уплаты избавлен как он сам, так и страховая компания.

Постановление распространяет мораторий на самый широкий круг лиц и компаний, и юристы сходятся во мнении, что подобная неизбирательность вскоре будет устранена корректировкой постановления или решением Верховного суда РФ.

Получается, долги вообще сгорают?

Нет, долг остается долгом, а исполнительные листы могут быть приведены в действие сразу после окончания моратория, 1 октября (если его не продлят). При этом реальное списание может затянуться, поскольку обработать все накопившиеся листы враз кредитные организации не смогут.

Можно ли засудить банк, если он списал деньги должника в период моратория?

Вопрос не праздный, потому что, судя по обратной связи участников рынка, мораторию подчинились не все банки и страховые и многие продолжают списывать деньги в прежнем порядке. Юрист Лев Воропаев считает, что это может быть интерпретировано как нарушение исполнительного производства, за что предусмотрен штраф до половины суммы. А главное — должник может добиться возврата суммы через суд (фактически обнуления долга).

— Получится следующее: банк незаконно списывает деньги с должника в период моратория, должник обращается в суд, выигрывает спор, и уже после окончания моратория ему возвращается вся сумма. При этом он перестает быть должником, ведь с него уже списали деньги, а возврат суммы — это фактически компенсация его ущерба, — говорит Лев Воропаев.

Могут ли кредиторы добиться ареста имущества?

Да, мораторий не запрещает обеспечительных мер, при этом человек сможет пользоваться, например, арестованной квартирой или автомобилем дальше, но не сможет продать их. Также могут заморозить и деньги на банковском счету, которые тоже считаются имуществом.

— Арест может быть наложен на банковский счет в размере той суммы, что указана в исполнительном листе, — объясняет юрист Лев Воропаев. — В этом случае замороженной суммой не сможет пользоваться ни должник, ни кредитор, а 1 октября она будет списана в пользу второго. То же касается арестов квартир: кредитор может ходатайствовать о подобной обеспечительной мере, что исключит продажу квартиру, но продать ее в счет погашения долга можно только после окончания моратория.

Но эксперт подчеркивает, что наложение ареста — процедура забюрократизированная и вряд ли станет панацеей для кредиторов.

— Скажем, арест денежных средств на счете — процедура чисто техническая, несложная, — говорит Лев Воропаев. — Но она требует обращения к приставам, а это сложно и долго, потому что служба завалена работой, все вопросы решаются очень тяжело. Поэтому все любят обращаться с постановлением сразу в банк: он обязан сразу же наложить арест на денежные средства, проверить всё и выплатить долг кредитору. Но в период действия моратория такой путь закрыт. А за время, пока приставы арестуют счет, должник, скорее всего, выведет деньги.

Наталья Усова добавляет, что арест является обеспечительной мерой, которую суд может ввести по ходатайству кредитора еще до вынесения решения, при этом аресты, как правило, не накладываются на счета юрлиц, потому что это может парализовать их работу.

Зачем нужен мораторий и в чем его минусы

Лейтмотив понятен — защитить граждан и организации от банкротства на время кризиса.

— Допустим, у человека куча кредитов, он потерял работу, и все банки единовременно ринулись в суды, получили исполнительные листы и идут к нему, чтобы получить свое, — говорит Лев Воропаев. — И, чтобы у человека остались хоть какие-то деньги на жизнь, вводится этот мораторий: правительство из двух зол выбирает меньшее. При этом штрафные санкции начисляться не будут, человек сможет реструктуризировать долг, договориться с кредиторами, восстановить свою платежеспособность. Замысел, думаю, в этом.

Но эксперт отмечает возможные проблемы для самих кредиторов.

— Да, мы спасем от банкротства должников, но может начаться волна банкротств кредиторов, — продолжает Лев Воропаев. — Допустим, какой-то организации должны сотни других компаний и они все враз отказываются платить: как в таких условиях вести бизнес? То же касается пострадавших в ДТП: сейчас по исполнительному производству нельзя будет получить ни со страховых, ни с виновников аварии. Да, страховые могут платить добровольно, но будут ли?

Критично настроена и Наталья Усова:

— Люди годами ждут решения судов как манну небесную: если брать ДТП, то там есть дела двухлетней давности. И вот они получают исполнительный лист, но взыскать деньги с должника, например страховой компании, всё равно не могут. И это касается в том числе штрафов и неустоек, возникших даже до введения моратория.

Юрист направила запрос в Правительство РФ, в котором, в частности, отметила:

— Так как мораторий введен для всех категорий граждан и юридических лиц, а не для отдельных отраслей, он может стать поводом для недобросовестного исполнения обязательств (ввиду запрета на начисление неустоек и штрафов) и шквала неплатежей, в том числе по кредитным обязательствам и страховому возмещению ОСАГО.

Что будет дальше?

Эксперты склоняются к мнению, что инициатива получилась сырой и слишком общей.

— Полагаю, она поработает месяц-два, а потом Верховный суд примет соломоново решение, — считает Лев Воропаев. — Сейчас запрещено всё движение денежных средств по решению суда, а это не очень хорошо для системы. Думаю, введут какие-то критерии для граждан и юрлиц. Например, в 2020 году мораторий был секторальным и касался только пострадавших от кризиса отраслей (турбизнес и т. п.). А для граждан, наверное, установят критерий — резкое снижение дохода, попадание в тяжелую жизненную ситуацию. Если мораторий резко снимут в октябре, возможна дестабилизация системы, потому что все ринутся взыскивать долги. Поэтому, думаю, нужны корректировки или разъяснения.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)