Автомобилисты, покупающие электронные полисы ОСАГО через посредников, могут оказаться крайними в случае ДТП: они не получат выплат по системе прямого урегулирования убытков, а если виновны в аварии — оставят без выплат пострадавшего, который взыщет с них ущерб через суд. Страховщики рассказали о новом способе мошенничества, набирающем популярность в том числе в Нижегородской области.

Хитрая схема, распространенная в областях России с высоким региональным коэффициентом, появилась на рынке услуг по оформлению электронных полисов ОСАГО. В группе риска люди, которые по каким-то причинам не стали сами оформлять автогражданку через интернет или же приобретать её офлайн — в офисе страховой компании. Концепция, на самом деле, предельно проста: цель мошенников — выиграть на разнице повышающих коэффициентов: региональных, мощностных, а также по возрасту и стажу вождения.

Итак, как всё это выглядит: посредник искажает личные данные автомобилиста, снижая таким образом стоимость автогражданки — страхует машину, занижая её мощность, а также меняя геопозицию на регион с наиболее низкими коэффициентом. При этом регистрационные номера, а также VIN указываются корректно. Сам электронный полис, который сперва попадает на почту посредника, изменяется с помощью фоторедактора, и только тогда отправляется клиенту. В итоге посредник заплатил за ОСАГО гораздо меньшую сумму, чем затем запросил с автомобилиста, а разницу положил к себе в карман.

— Такие случаи действительно бывают. Я сам лично видел полис на автомобиль с реальной мощностью 150 л. с., а с прописанной — в 49 л. с. Таким образом цена ОСАГО может сократиться вдвое, — рассказал представитель страховой компании «Арсенал» Тимур Жаппаспаев. — Ситуации, когда автомобилисты занижают коэффициенты мощности или меняют прописку, указывая в заявлении не то, что написано в паспорте, не редки. Распространено такое в Москве, где региональный коэффициент 2. Актуально это и для челябинцев и мурманчан, у которых он вообще самый высокий — 2,1. И, безусловно, это является, скажем так, лёгкой формой мошенничества. В моей практике такое происходит не так часто — случаев 10 за год в рамках одной страховой компании.

Насколько большой может в итоге оказаться разница, легко просчитать с помощью калькулятора ОСАГО на официальном сайте РСА. Например: берём Mitsubishi Pajero мощностью 181 л. с., принадлежащий жителю Нижнего Новгорода, где, между прочим, один из высоких региональных коэффициентов — 1,8. Допустим, владельцу нашего гипотетического Pajero всего-то 20 лет, а стаж вождения — до трех лет. Для него стоимость ОСАГО перевалит за 15 тысяч рублей. Если же превратить нижегородский Mitsubishi в крымский (региональный коэффициент 0,6), ценник на полис рухнет до 5-6 тысяч рублей — даже для такого молодого водителя на такой мощной тачке. Вот такая разница.

Что интересно, сам полис при такой схеме отображается в базе данных РСА как действующий. Но если наступит страховой случай, он запросто может превратиться в пустышку.

— В таком случае страховщик может отказать в выплате на основании недостоверности сведений, указанных в момент страхования. Ведь это фактически заведомый обман страховой компании, — объясняет Тимур Жаппаспаев. — Алгоритм действий тут такой: страховая компания подает суд на признание договора страхования недействительным. Если страхователь не сможет доказать, что он является добросовестным приобретателем, ставшим жертвой мошенников-посредников, выплат за ДТП по этому полису не будет.

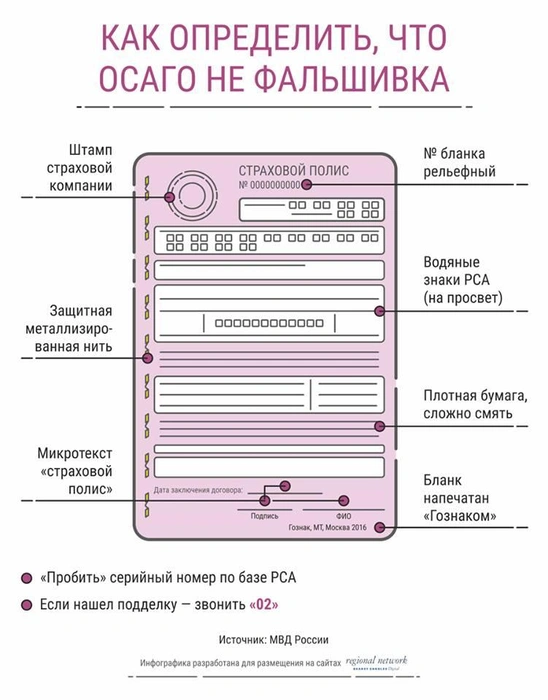

Но как проверить, не стал ли автомобилист жертвой посредника-мошенника? Обычно всех отправляют на официальный сайт РСА, где отображаются все действующие полисы ОСАГО — достаточно просто ввести номер бланка и указать его серию. В данном же случае этого недостаточно — информации о характеристиках автомобиля, его региональной принадлежности, возрасте и стаже страхователя там нет. Проверить достоверность сведений, указанных посредником при оформлении е-ОСАГО, можно только при личном обращении в страховую компанию: через официальное письмо или визит в офис (по телефону такие сведения не предоставляются).

Поэтому страховщики рекомендуют предпринять несколько шагов, которые помогут избежать встречи с мошенниками и возможной аннуляции ОСАГО:

оформляйте е-ОСАГО самостоятельно, не прибегая к помощи посредников;

используйте для оформления сайт РСА или официальные сайты страховых компаний, а не их клоны;

при оформлении е-ОСАГО не пользуйтесь чужой электронной почтой;

не передавайте логин и пароль от своей электронной почты, а также данные банковских карт третьим лицам;

если все-таки пришлось обратиться за услугой к посреднику, запрашивайте у него доказательства официальных отношений со страховыми компаниями: агентский договор либо договор о сотрудничестве.

По данным РСА, на сегодня в структуре электронных продаж ОСАГО доля полисов с искаженными сведениями о страхователях и их автомобилях составляет 5–10% от общего количества, а это – около 250–500 тысяч штук.

Фото: Наталья Бурухина

Инфографика: Полина Авдошина

Отправьте свою новость в редакцию, расскажите о проблеме или предложите тему для публикации. Пришлите фото или видео интересного события на почту news@news.52.ru. Наш номер в WhatsApp и Viber 8-910-390-4040.

Читайте новости в соцсетях «ВКонтакте», Facebook, «Одноклассники.ru».

Наши новостные каналы — в Twitter, Viber и Telegram.

Наслаждайтесь красивыми фото в нашем Instagram.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)